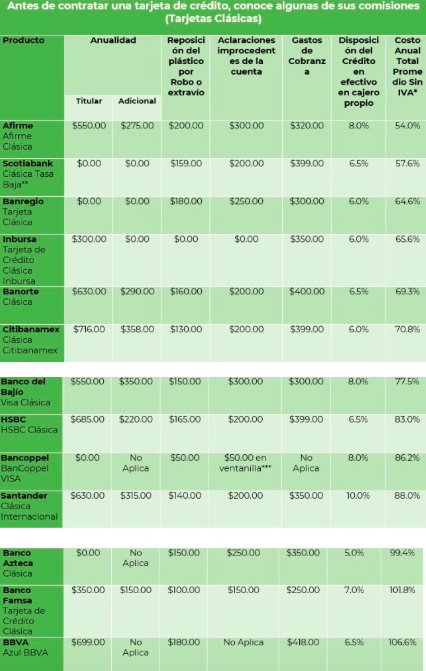

La Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef), ha sacado un comparativo de los principales bancos del mercado en lo referente a sus comisiones por tarjetas de crédito.

De acuerdo con el organismo federal, Citibanamex y BBVA son las entidades financieras con las que menos conviene tramitar un plástico. Esto, debido a las altas cuotas que cobran al titular de la tarjeta, el primero 716 pesos por la anualidad, mientras que en BBVA el costo es de 699 pesos.

Los bancos que le siguen son:

- HSBC, con 685 pesos

- Banorte y Santander, con 630 pesos

- Banco del Bajío, 550 pesos

- Banco Famsa, 350

- Inbursa, de 300 pesos.

- Scotiabank, Banregio, Bancoppel y Banco Azteca no cobran anualidad.

Otro punto a considerar son los gastos de cobranza, siendo BBVA de nuevo el más caro (418 pesos), seguido de Banorte, Scotiabank, CitiBanamex y HSBC, por lo que deberás pensarla varias veces antes de incumplir con tus pagos.

Incluso, si tienes un cargo no reconocido, el cobro de comisiones por aclaraciones improcedentes de la cuenta es de 200 y 300 pesos en la mayoría de los bancos, menos en Inbursa, quien no genera una comisión por este concepto.

Perder la tarjeta también sale muy costoso, pues casi todos cobran entre 150 y 200 pesos por una reposición, a excepción de Bancoppel que cobra 50 pesos e Inbursa, sin cobro.

Ante este panorama, la Condusef llamó a los usuarios a usar con precaución sus tarjetas de crédito y no verlas como una extensión de su salario.

Tener a la mano la anterior comparativa, servirá para saber qué cargos esperar por determinadas acciones como solicitar una tarjeta adicional, hacer un retiro o pedir una reposición.

Recordemos que las tarjetas de crédito son las grandes protagonistas en nuestro Buró de Crédito y son la herramienta que tenemos para demostrar nuestra solvencia económica, pagando puntualmente y mejorando el score, esto nos sirve para posteriormente ser candidatos a créditos más grandes, por ejemplo un crédito hipotecario o de liquidez.

Con información de Condusef y Proceso.