¿Quieres comprar una casa o departamento y estás buscando opciones mucho más económicas? Conoce de qué tratan los remates hipotecarios y propiedades adjudicadas para saber si pueden ser una alternativa de compra viable para ti.

¿Qué es un remate hipotecario?

Es cuando existió un incumplimiento en pagos hipotecarios por parte del deudor, quien pierde los derechos sobre el inmueble. La propiedad entra en un proceso judicial en el cual un juez ordena su remate ante una demanda.

La institución bancaria donde se solicitó el crédito, por ley puede reclamar la propiedad y ponerla bajo un proceso de remate, con el cual recupere el restante del crédito otorgado.

Las viviendas con remate hipotecario pueden tener un precio muy bajo (hasta 60% de su valor real) y conservar e incluso aumentar su plusvalía una vez que se haya liberado la deuda.

Toma en cuenta que para llegar a esto, se debe esperar aproximadamente un año a que se resuelva la situación jurídica del inmueble.

¿Qué es una propiedad adjudicada?

La propiedad adjudicada ya pasó por el proceso jurídico y se encuentra lista para la venta.

Quienes adquieren las propiedades en remate, en su mayoría son las instituciones hipotecarias, despachos jurídicos o empresas especializadas, para posteriormente, poner el inmueble a la venta a un precio accesible.

La gran diferencia es que se puede adquirir una propiedad adjudicada con la ayuda de un crédito hipotecario.

¿Cómo adquirir una propiedad en remate?

Comprar una propiedad en remate hipotecario puede ser una operación un tanto riesgosa pero de buenos resultados si lo haces con la asesoría adecuada.

El proceso es el siguiente:

- Una vez dada la orden, el juzgado informa de manera pública las características de la propiedad, así como la fecha y precio del remate para aquellos interesados.

- Todo aquél que quiera entrar a la subasta deberá presentarse a Bansefi y adquirir un billete que le permita la entrada, el cual se obtiene realizando un depósito del 10% del valor del inmueble.

- El día de la subasta, los interesados realizan sus ofertas y el inmueble es adjudicado al que más haya ofrecido.

Es importante que también consideres los riesgos o desventajas de este tipo de compra de inmueble:

- Debes contar con la cantidad total del precio del inmueble, pues se paga al contado.

- Los impuestos a cubrir serán más elevados.

- Deberás esperar aproximadamente un año para que se finalicen las operaciones y poder ser el nuevo dueño del inmueble.

- No puedes visitar la casa antes de adquirirla, únicamente la puedes conocer por medio de fotografías o planos. Recomendamos que te des una vuelta y mínimo conozcas el exterior y la zona.

- El éxito de estas operaciones dependerá de una resolución judicial.

- Puedes estar expuesto a posibles fraudes, asesórate por un experto para no caer en una estafa.

- Si existen pagos que no estén al corriente como el predial, agua u otros servicios, serás tú quien deberá hacerse cargo de la deuda.

¿Cómo adquirir una propiedad adjudicada?

A diferencia de un remate hipotecario, será mucho más sencillo adquirir una casa o departamento, pues algunas ya estarán libres de cualquier acto jurídico (algunas otras pueden seguir en el proceso legal).

Cada institución bancaria cuenta con un catálogo de viviendas a muy buen precio con los requisitos tradicionales.

El Infonavit invita a la participación de subasta de unidades abandonadas, especialmente para empresas o desarrolladores que pueden realizar compras por mayoreo.

Acércate a un broker hipotecario que pueda asesorarte durante el proceso de adquisición de un crédito hipotecario para elegir la mejor opción del mercado y así lograr la compra de una propiedad adjudicada con éxito.

Tal vez te interese: ¿Cuál es el mejor crédito hipotecario 2021?

En Brokers Financieros asesoramos a todos nuestros clientes de tal manera que conocerán todos los beneficios y ventajas que un crédito hipotecario puede otorgarles, sin que le tengan miedo a la palabra “hipoteca”, como:

✔ Pago bajo.

✔ Monto de crédito alto.

✔ Oportunidad de pagar antes sin penalización.

✔ Capital para inversión en cualquier proyecto.

✔ Posibilidad de seguir ganando con el bien raíz permitiendo el arrendamiento del mismo.

✔ El bien inmueble continuará subiendo su valor sin importar de que exista una hipoteca.

¡Y estos son sólo algunos ejemplos!

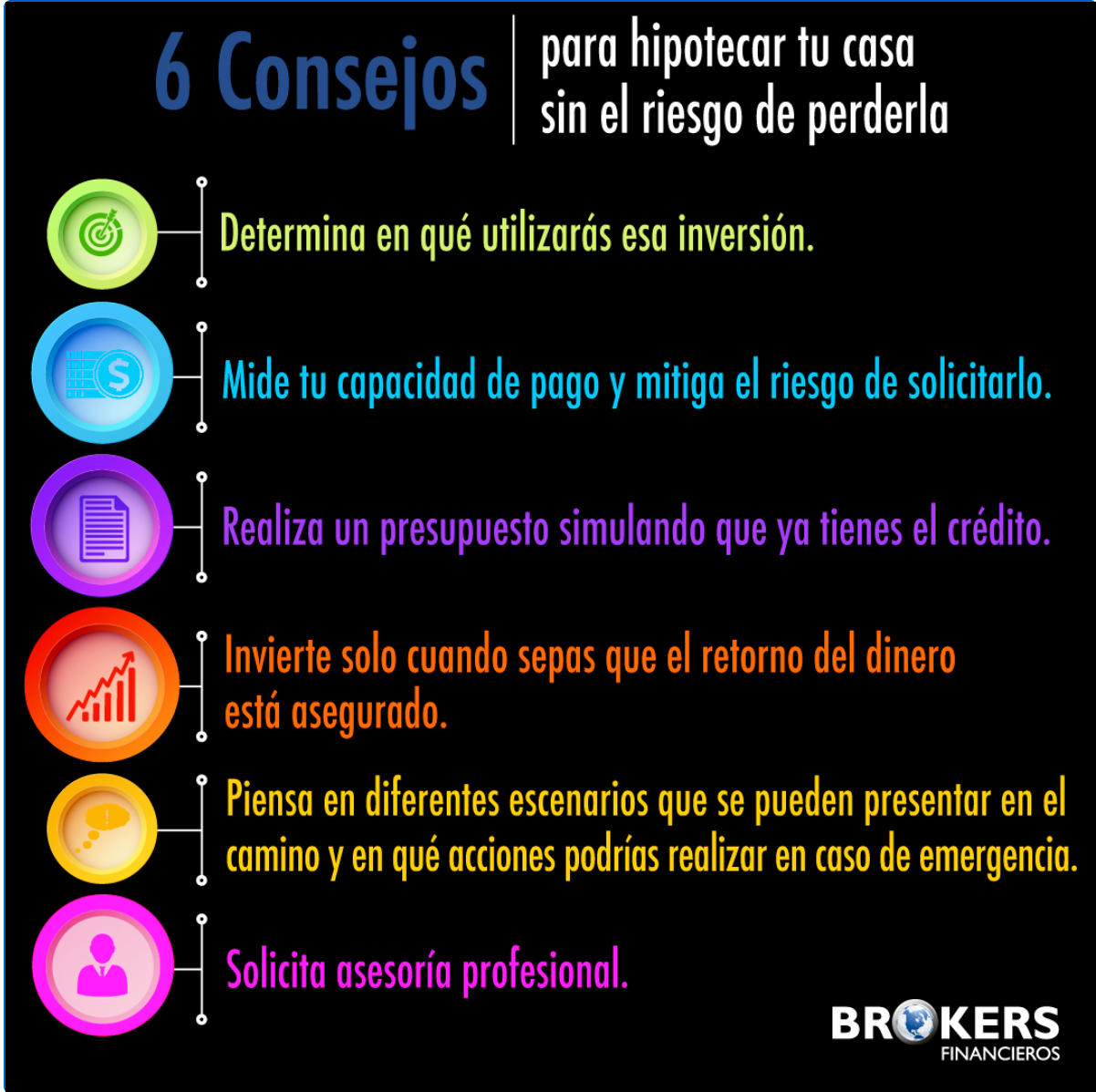

Estos son 6 consejos que te damos para hipotecar tu casa sin el riesgo de perderla:

Tal vez te interese: Guía para mejorar tu Score Crediticio en Buró de Crédito

Acércate a profesionales en el tema como nosotros que ya contamos con la experiencia y alianzas necesarias para llevar tu proyecto a un siguiente nivel.

Queremos ayudarte a hacer de tu solicitud de crédito hipotecario una grata experiencia.

Agenda una llamada o haz una cita y entre ambos, encontraremos una solución efectiva a tu caso.

Síguenos en Facebook, Twitter, YouTube e Instagram para más contenido sobre créditos de liquidez, hipotecarios y PYME.