Lo malo de que en México no se enseñe desde temprana edad cómo funcionan las finanzas personales y economía básica es que crea temor llegando a una edad más adulta. Muchos le temen a las palabras “hipoteca”, “deuda”, “buró de crédito”, etc. , sin saber realmente qué hay detrás ni cómo pueden beneficiarse con herramientas financieras.

Pareciera que sólo quienes estudiaron carreras como Economía, Contaduría, Administración y a fin, son los privilegiados para tener esos conocimientos, sin embargo, en Brokers Financieros creemos fielmente que la educación financiera debe de estar al alcance de cualquiera.

Para desmentir los mitos sobre los créditos hipotecarios primero te diremos qué son y lo que debes tener en cuenta al querer solicitar uno.

¿Qué es un crédito hipotecario?

Un crédito hipotecario es la herramienta financiera más común para obtener un buen monto de préstamo. La mayoría de las personas que adquieren una casa o departamento, lo hacen con el apoyo de un crédito.

Dependiendo de la institución financiera y tu perfil como solicitante obtendrás mejores beneficios como:

- Un gran monto de crédito.

- Tasas de interés bajas.

- Mensualidades cómodas.

- Tarjeta de crédito.

- Acortar el plazo del crédito por pago puntual.

- Beneficios en el mismo banco, etc.

Cosas que puedes hacer con un crédito hipotecario:

Adquirir un terreno y construir en él.

- Urbanizado en cualquier lugar de la República Mexicana.

- Hasta 15 años para pagar.

- Financiamiento hasta el 70% del valor del terreno y de la construcción.

- Créditos desde $150,000.

- Tasa y mensualidades fijas.

Construir una vivienda y remodelar tu hogar.

- Aplica este tipo de crédito en cualquier inmueble.

- Líneas de crédito a partir de los $50,000.

- Puedes financiar hasta el 100% del proyecto.

- Crédito que se suministra de acuerdo al avance de obra.

- Con tasas y mensualidades cómodas y fijas.

Comprar una casa/departamento.

- Para inmuebles nuevos, seminuevos e incluso en preventa.

- Crédito de hasta el 95% del valor comercial.

- Adquiere en cualquier parte de la República Mexicana.

- Diferentes plazos de financiamiento (5, 10, 15 o 20 años).

- Tasa y mensualidad preestablecida y fija durante la vida del crédito.

- Líneas a partir de los $180,000 en adelante, sin límite.

- Sin penalización por prepago.

Si cuentas con algún crédito hipotecario vigente, puedes mejorar sus condiciones.

- Transfiere tu actual hipoteca y adquiere mejores condiciones.

- Importe mínimo del crédito de $75,000.

- Puedes obtener dinero adicional después del pago de tu hipoteca.

- Sin ningún tipo de inversión inicial.

- Sanea tus finanzas con una tasa más baja y atractiva mensualidad.

Obtener liquidez.

- Con destino libre de los recursos.

- Sin necesidad de un proyecto financiero o económico.

- Líneas a partir de $85,000 en adelante.

- Crédito abierto con un bajo costo financiero.

- Hasta el 75% de crédito sobre el valor comercial.

Requisitos para solicitar un crédito hipotecario:

- Buen buró de crédito.

- Solvencia económica.

- Edad entre 20 y 74 años.

Mitos y realidades

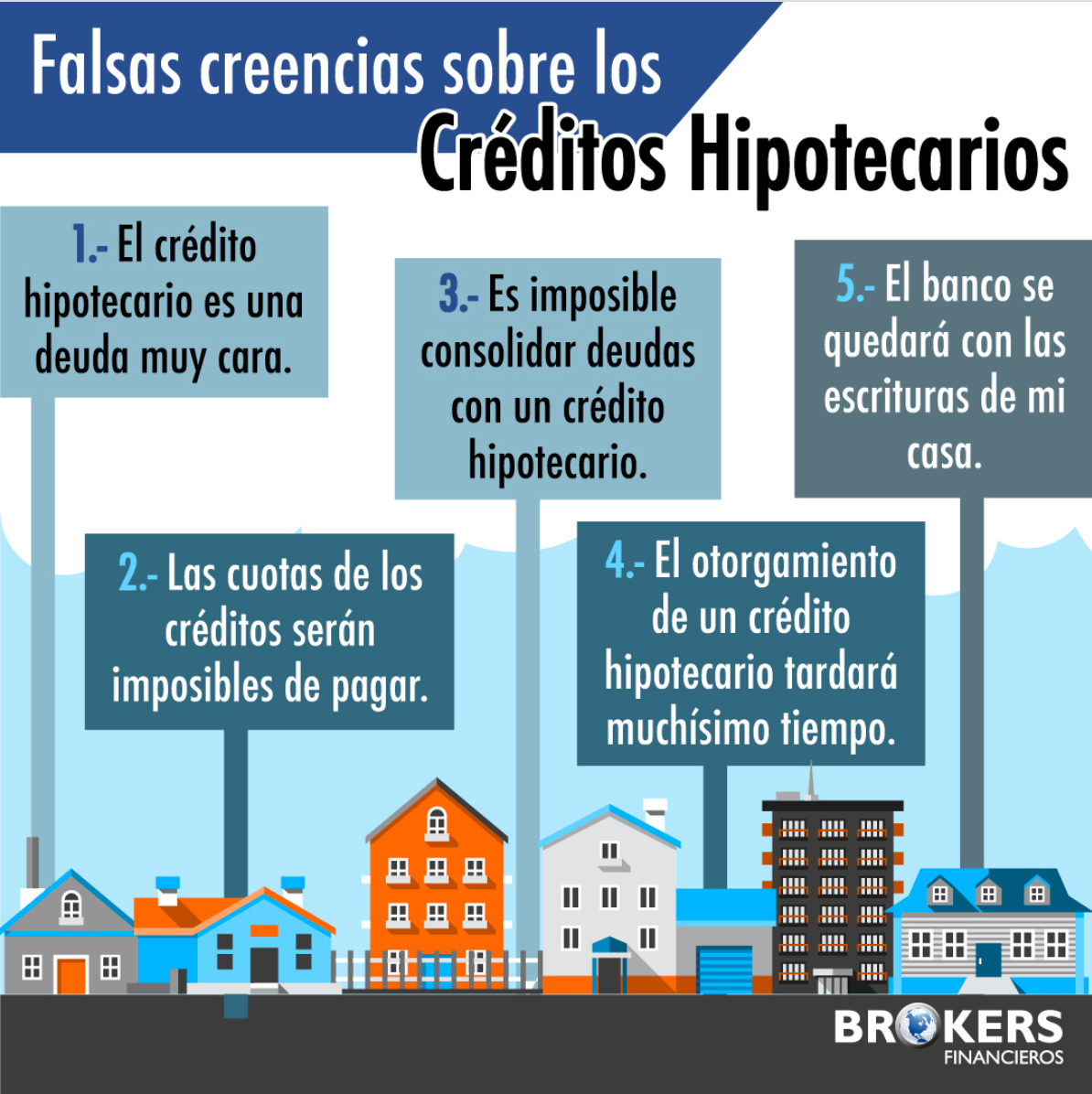

- Mito: El crédito hipotecario es una deuda muy cara y es una mala inversión.

FALSO

Realidad: Los créditos hipotecarios se otorgan con tasas de interés realmente bajas, y a pesar de tener el plazo máximo para liquidarlo en el banco, tu propiedad aumentará su valor. Siempre será una inversión, no una deuda.

- Mito: Las mensualidades de los créditos son imposibles de pagar.

FALSO

Realidad: Se hace un cálculo de tus ingresos para determinar tu capacidad de pago al momento de realizar la solicitud. Por ende el monto aprobado irá en relación con absoluta congruencia a lo que puedas aportar para pagar la hipoteca.

- Mito: Es imposible pagar y consolidar deudas con un crédito hipotecario.

FALSO

Realidad: Para este tipo de acciones existen productos de liquidez con garantía hipotecaria, que son perfectos para lograr la liquidación y unificación de deudas casas con el beneficio de un crédito mucho más barato y sencillo de pagar.

- Mito: El proceso de una hipoteca es larguísimo, además de ser un proceso agotador.

FALSO

Realidad: Un proceso hipotecario es de aproximadamente 30 días hábiles. Solo en casos particulares donde haya problemas especiales a tratar con el inmueble, el proceso sí tardará más de ese tiempo estipulado.

- Mito: El banco se quedará con mi escritura.

FALSO

Realidad: ¿Piensas que la escritura sale a nombre del banco que otorga el crédito? Pues no es así, la escritura sale a nombre del cliente y solo se grava el inmueble a favor del banco por la cantidad de crédito solicitado.

6. Mito: Tardaré una eternidad en pagar mi crédito hipotecario.

FALSO

Realidad: Al tratarse de una inversión con montos considerables, las instituciones financieras te brindan plazos de hasta 20 años para pagar. Esto con la finalidad de que pagues mensualidades cómodas y no caigas en impago. Siempre existe la posibilidad de adelantar el pago de mensualidades para que el tiempo de pago disminuya.

7. Mito: Si me muero, el banco se quedará con mi propiedad.

FALSO

Realidad: Todos los créditos hipotecarios cuentan con un seguro de vida. El banco no se quedará con tu propiedad. Si llegara a pasar que el titular fallezca, el seguro de vida y de invalidez total y parcial ayudará para pagar la totalidad de la deuda.

- Mito: Un crédito hipotecario no puede cubrir el valor total de mi propiedad.

FALSO

Realidad: El crédito hipotecario no rebasa el 95% de aforo o de crédito sobre el valor comercial de una propiedad, pero si tú negocias con el vendedor antes de realizar la compra, puedes obtener hasta el 100%.

- Mito: No puedo tener más de dos créditos hipotecarios al mismo tiempo.

FALSO

Realidad: Mientras tu capacidad de pago lo permita, puedes tener el número de créditos hipotecarios que desees siempre y cuando demuestres tu ingreso mensual ante el banco. Hay personas que han tenido 5 créditos hipotecarios al mismo tiempo.

- Mito: Si un banco me rechaza, otros también lo harán.

FALSO

Realidad: Cada banco tiene normativas y lineamientos distintos. Puede que uno te haya rechazado y pienses que ya no hay otra alternativa, pero ¡sí lo hay! Aquí es donde debes buscar asesoría profesional de Brokers Financieros para encontrar el banco según tu perfil y verás cómo se te podrá otorgar.

¿Dónde puedo solicitar el mejor crédito hipotecario del 2021?

Tener la asesoría de un profesional al que le cuentes tu proyecto de inversión inmobiliaria, es determinante para contar con un panorama más amplio y seguro de hacer realidad tus sueños de la manera más eficaz y sencilla.

Tal vez te interese: ¿Cuál es el mejor crédito hipotecario 2021?

Brokers Financieros basa su metodología para encontrar el mejor crédito hipotecario para ti, analizando con anticipación tu perfil como cliente para GARANTIZAR LA APROBACIÓN DE TU CRÉDITO HIPOTECARIO.

Con nuestra asesoría te olvidarás de la desmotivación, desgaste físico, emocional, financiero al buscar una autorización en una Institución Bancaria y consultar varias veces tu buró de crédito.

Hacerse dueño de una propiedad es la mejor inversión que se pueda hacer y para asesorarte, guiarte, recomendarte y hacer que tu compra sea todo un éxito, acércate a profesionales en el tema como nosotros que ya contamos con la experiencia y alianzas necesarias para llevar tu proyecto a un siguiente nivel.

Tal vez te interese: Preguntas frecuentes sobre créditos de liquidez e hipotecarios

Queremos ayudarte a elegir el mejor de todos los créditos hipotecarios y hacerla una grata experiencia.

Agenda una llamada o haz una cita y entre ambos, encontraremos una solución efectiva a tu caso.

Síguenos en Facebook, Twitter, YouTube e Instagram para más contenido sobre créditos de liquidez, hipotecarios y PYME.